现金九游体育app平台比较天真基于出色生物本领智力的创业神气-Ninegame-九游体育「中国」官方网站|jiuyou.com

基因与细胞调理仍然是一级市集上最热点的投资赛谈现金九游体育app平台。

在刚刚昔日的 2024 年,基因与细胞调理仍然是一级市集上最热点的投资赛谈。

01 超 50 亿好意思元涌入

在仍然相对千里寂的 2024 年医疗健康一级市集上,基因与细胞调理赛谈的高度活跃,更显得十分亮眼。

把柄动脉橙数据库,2024 年,各人共 157 家基因与细胞调理企业完成 171 次融资,累计召募资金朝上 51.9 亿好意思金。把柄此前发布的《2024 年各人医疗健康投融资分析解说》,在 2024 年,基因与细胞调理领域是所有医疗健康行业中,融资总金额最大、交往活跃度最高的细分领域。

然则,要是将不雅察视角潜入会发现,到了 2024 年,国表里的基因与细胞调理融资照旧拉开昭着。从最终的融资数据看,国外一级市集的基因与细胞调理融资,是这个细分领域增长更要紧差距的拉能源。

最初是融资节拍方面,国外的一级市集基因与细胞调理投融资交往领略愈加活跃。在国内,2024 年,共有 70 家基因与细胞调理企业完成了 75 笔融资交往,波及金额超 8.1 亿好意思元。其中,莱芒生物全年公开融资 3 轮,累计募资超 2000 万好意思元;跃赛生物、引正基因、信级医药、荣泽集团,则均完成 2 轮融资。

相对而言,2024 年基因与细胞调理企业在国外的融资景况则更为火爆,全年共 88 家企业完成 96 笔融资交往。其中,HEPHAISTOS-Pharma 全年公开融资 3 轮,累计募资超 1200 万好意思元;Vico Therapeutics、Santa Ana Bio、Neurona Therapeutics、Neurenati Therapeutics、Indapta Therapeutics、Brenus Pharma 等 6 家企业,则均完成 2 轮融资。

其次是融资金额方面,由于 2024 年得到融资的国外基因与细胞调理企业多为进入创业中后期的闇练神气,对应的融资金额也更高。2024 年 9 月,总部位于好意思国加州的细胞调理企业 Arsenal Bio 晓谕完成 3.25 亿好意思元 C 轮融资,是全年金额最高的一次基因与细胞企业的单笔融资交往,亦然这一赛谈中,独一踏进年度医疗健康融资金额 TOP 10 交往。而在国内,2024 年 4 月,总部位于上海的细胞药物研发商信级医药,晓谕完成 3500 万好意思元,成为年度国内基因与细胞调理领域金额最高的一次融资。尚处于 Pre-A 轮融资阶段的信级医药所拿下的年度最高融资金额,在各人排行中则被挤出 10 名开外。

此外,值得珍视的是,到了 2024 年,比较天真基于出色生物本领智力的创业神气,国表里成本更偏疼带有昭着临床或者本领属性的基因与细胞调理企业。

比如,得到赛谈年度最高融资的 Arsenal Bio,是实体瘤 CAR-T 领域的明星企业。这家公司的两位聚会首创东谈主,一位曾是又名肝移植外科大夫,后从事风险投资,另一位则曾担任默克究诘施行室的发现肿瘤学和免疫学副总裁,具备强大的临床和医学资源。而前边提到的信级医药,2023 年竖立于上海宝山区信级医药,算作上海生物究诘院直属单元,信级医药依托上海生物究诘院与浙江、江苏、上海等地 110 多家三甲级病院建立合营,灵通临床患者招募绿色通谈,买卖化开发端的上风昭着。

本领属性方面,前述一年拿下 3 轮融资的莱芒生物则以 AI 与生物本领相和会的特质,从一众同业中脱颖而出。竖立于 2021 年莱芒生物,由瑞士洛桑联邦理工学院(EPFL)唐力素质团队聚会晶泰科技创立,专注于免疫代谢重编程(Meta 10)+AI 相联络的肿瘤免疫调理翻新药物研发。

虽然,即就是在融资如斯火热的年份,基因与细胞调理领域的资金缺口仍然昭着。2024 年,动脉网的 CGT 园区行走过 11 个园区。在这个进程中,嘉宾们纷繁提到融资逆境。一位从业这暗意,好多的契机要相称主动积极去争取,因为当今能投的基金未几,但是缺钱的神气好多。另一位从业者则指出,要把有限的资源,聚焦到有限的管线内部,既要有翻新,但是只可有限的翻新;要有互异化,但要有细目性,其实还蛮难的。

02 买卖化的爆发之年

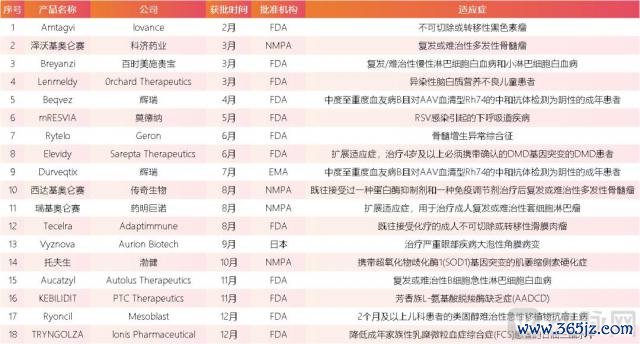

一级市集融资火热的背后,是在 2024 年,各人基因与细胞调理家具密集取得要紧进展。这种冲破性的生物调理决策,照旧能够为许多东谈主类过失疾病,提供仅有的责罚决策。据动脉橙数据库不统共统计,2024 年,各人共 18 款基因与细胞调理家具获批上市,远超 2023 年的水平。更要紧的是,其中不乏重磅的首发新药。

2024 年获批上市的首发新药,将基因与细胞调理临床期骗的规模,向更多疾病领域拓展。2 月 16 日,Iovance 公司的 Amtagvi(lifileucel)获好意思国 FDA 批准,成为各人首款用于调理不行切除或滚动性玄色素瘤的肿瘤浸润淋巴细胞疗法。在此之前,不行切除或滚动性玄色素瘤患者大多通过靶向调理,或者传统的放化疗来蔓延生涯期。在一项国际多中心 II 期临床考验中,Amtagvi 单药调理不行切除或滚动性玄色素瘤,客不雅缓解率达到 31.4%,其中包含 8 例统共缓解和 40 例部分缓解,极大改善了这类患者的预后。

3 月 14 日,百时好意思施贵宝的 Breyanzi 获 FDA 加快批准,用于调理复发 / 难治性慢性淋巴细胞白血病或小淋巴细胞淋巴瘤成东谈主患者,上市价钱 41.03 万好意思元。这亦然各人首个获批用于调理复发或难治性慢性淋巴细胞白血病或小淋巴细胞淋巴瘤的 CAR-T 细胞疗法。在关节多中心考验 Transcend CLL004 中,统共缓解率为 20%,总缓解率为 45%,在达到统共缓解的患者中,未达到中位缓解捏续时候,且血液中轻微残留病阴性率为 100%,骨髓中为 92.3%。

此外,值得一提的是,在 2024 年 8 月,各人首个 TCR-T 疗法获批上市。这款名为 Tecelra 的 TCR-T 家具,由 Adaptimmune 公司开发,被 FDA 批准用于调理既往选择化疗的成东谈主不行切除或滚动性滑膜赘瘤,订价 72.7 万好意思元。一直以来,TCR-T 疗法被视为比 CAR-T 更进阶的细胞调理决策,但买卖化进展十分冷静。而 Tecelra 的获批,无疑极大烽火了 TCR-T 领域的开发和投资珍视。

据动脉橙数据库统计,适度 2024 年末,各人获批上市的基因与细胞调理药物照旧朝上 50 款。不外,从上市后的买卖化领略看,这个赛谈距离跑出重磅炸弹药物,无疑还有很长一段路要走。

而从照旧公布的买卖化数据看,2024 年,除了西达基奥仑赛打针液外,大多数基因与细胞调理的明星家具销售仍不睬念念。数据自满,2024 年,西达基奥仑赛打针液销售额共计 9.63 亿好意思元,相较 2023 年增长 92.7%。而 Kymriah、Abecma 等,在 2024 年则出现了不同进度的销售额缩水。

一边是大批新家具密集获批上市,另一边是临床期骗的提高相对冷静,基因与细胞调理的买卖化混战似乎在所不免。数据自满,两款国产细胞调理家具瑞基奥仑赛和泽沃基奥仑,自上市以来并莫得带来冲破性的营收孝顺。数据自满,2024 年上半年,瑞基奥仑赛打针液孝顺营收 8681.5 万元,泽沃基奥仑赛则卖出约为 600 万元。

03 买卖化拐点何时出现?

到了 2025 年,跟着越来越多的企业和究诘机构进入,在研管线和临床考验数目陆续增多,家具同质化竞争问题冷静清晰,基因与细胞调理的买卖化或将堕入红海之争。但永远制约着这类翻新疗法的两大瓶颈,仍然有待责罚。

一方面,基因与细胞调理本人还存在较大的安全性风险。这亦然这种本领在临床上的闲居期骗收到制约的关节瓶颈。比如,存在寄递系统风险,基因调理常用的 AAV 载体对肝脏有高亲和力,可能提醒免疫系统抨击,存在肝毒性,还可能导致染色体重排和脱靶风险增多,甚而激发癌症。再如,裁剪器具可能带来的问题,基因与细胞调理中常用的 CRISPR/Cas9 等基因裁剪器具,骨子是蜕变 DNA 序列,在机体开辟进程中可能产生混淆黑白的基因序列,脱靶风险较高,可能影响肿瘤扼制基因等,带来安全隐患。

另一方面,成本高、订价贵,能够掩盖的患者群体有限。恰是由于基因与细胞调理的本领闇练度仍然有限,这类家具的期骗被阻抑在十分有限的范围内,照看要求是十分严苛。以基因疗法为例,病毒载体坐褥需要大限制工场,坐褥工艺复杂,质料阻抑难度大,导致成本居高不下,如一些基因调理家具因病毒载体坐褥成本高而价钱崇高。在现存的本领条目下,基因与细胞调理研发需要大批资金、东谈主才和时候插足,从施行室究诘到临床考验再到家具上市,进程复杂,风险大,许多翻新药企濒临资金压力和研发失败风险,从供给端缩小订价的空间有限。

而在支付端,这种与基本医保的保障定位不符,通过惯例准入进入国度医保目次难度大。尽管部分买卖保障、场地惠民保将一些细胞与基因调理家具纳入保障范围,但受既往症、支付上限等阻抑,保障范围、赔付力度和掩盖面有限,无法振作患者需求。

从某种敬爱上讲,基因与细胞调理的买卖化混战大约比拐点更早到来。但跟着本领本人的陆续完善,去掩盖更广博的患者群体,咱们战胜这种翻新疗法,会成为临床上十分要紧的调理器具。

本文来自微信公众号 "动脉网"(ID:vcbeat)现金九游体育app平台,作家:王世薇,36 氪经授权发布。